ก่อนลงทุน ต้องทำอะไรก่อน? รู้จักพีระมิดทางการเงินที่หลายคนมองข้าม

“พี่มีเงินเก็บ 100,000 บาท เอาไปลงทุนอะไรดีน้อง?”

“ผมมีเงินเก็บ 50,000 บาทแล้วพี่ปั้น จะเอาเงินไปทำอะไรต่อดี”

พอได้ยินคำถามเหล่านี้แล้ว ผมเองก็ดีใจกับคนที่ถามผมแบบนี้จริงๆ ครับ เพราะในยุคนี้ การมีเงินเก็บได้มันยากกว่าเมื่อก่อน

ด้วยช่องทางการซื้อของที่เข้าถึงง่ายขึ้นกว่าแต่ก่อน ของใช้ราคาแพงขึ้น และเหตุผลอื่นๆ อีกมากมาย นั่นหมายความว่าคนที่ถามคำถามนี้ได้นั้น ก็น่าจะมีวินัยทางการเงินที่ดีที่สามารถเก็บก่อนใช้ได้

แต่ก่อนจะไปถึงเรื่องลงทุน ผมอยากให้ลองนึกภาพนี้นะครับ หากวันนึง AI เข้ามาแทนที่งานของคุณ หรือเกิดเจ็บป่วยต้องเข้าโรงพยาบาล คุณได้เตรียมแผนรับมือแล้วหรือยัง

ถ้ายัง และไม่รู้ว่าจะเตรียมแผนอย่างไร ผมขอแนะนำ Financial Pyramid หรือพีระมิดทางการเงิน แนวคิดที่ช่วยให้คุณตั้งรับกับทุกวิกฤติและเติบโตได้อย่างมั่นคง จะมีอะไรบ้าง มาดูไปพร้อมๆ กันครับ

พีระมิดทางการเงินคืออะไร?

พีระมิดทางการเงิน (Financial Pyramid) คือ แนวคิดในการวางแผนการเงินส่วนบุคคล โดยจัดสัดส่วนของเงินจากขั้นพื้นฐานที่สุดไปสู่เป้าหมายสูงสุด

ให้นึกง่ายๆ ก็เหมือนกับการที่เราจะต่อ Art toy ให้ตั้งโชว์ในตู้ได้อย่างมั่นคง เราก็จะต้องทำฐานของมันให้แข็งแรง และค่อยๆ ต่อยอดไปเรื่อยๆ ให้สวยงาม

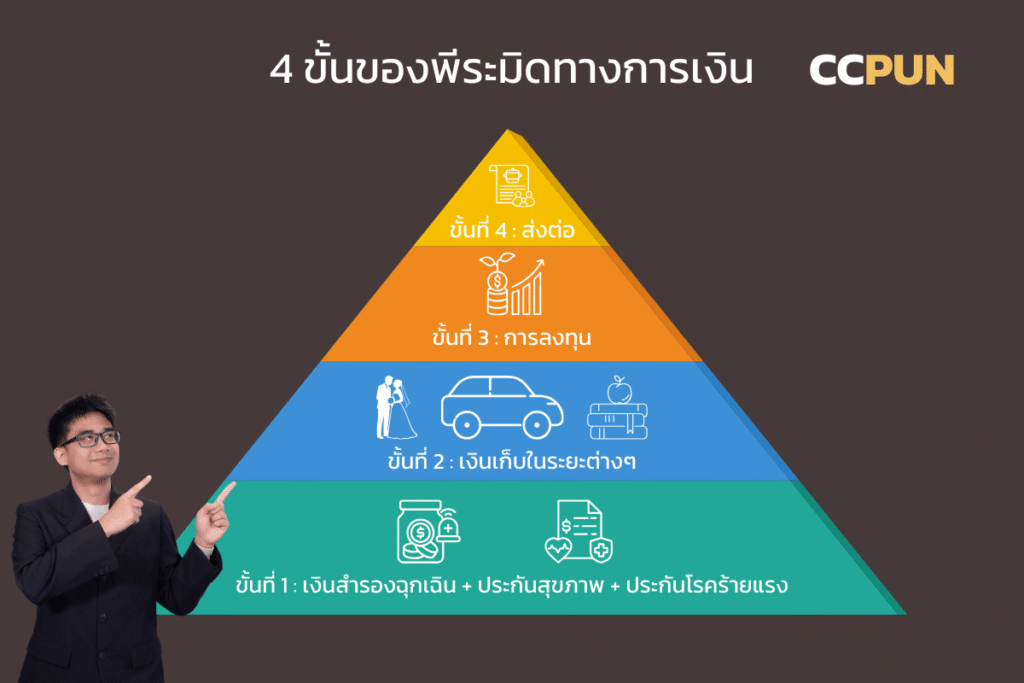

พีระมิดทางการเงินก็เช่นกัน โดยมีองค์ประกอบหลักๆ 4 ขั้น คือ

- ชั้นที่ 1: เงินสำรองฉุกเฉิน + ประกันสุขภาพ ประกันโรคร้ายแรง

- ชั้นที่ 2: เงินเก็บในระยะต่างๆ

- ชั้นที่ 3: การลงทุน ไม่ว่าจะเป็น กองทุนรวม หุ้น คริปโตฯ

- ชั้นที่ 4: ส่งต่อมรดกให้ลูกหลาน

หลายๆ คนรวมถึงผมเอง ก็เคยข้ามมาที่ชั้นการลงทุน เพราะมันเห็นผลเร็วกว่าการเก็บเงินสำรองหรือทำประกันชีวิต หรือบางคน ก็มาที่ชั้นส่งต่อมรดกทันทีเพราะเป็นห่วงลูกหลาน หรือสมาชิกในครอบครัว

แต่เมื่อไหร่ก็ตาม ถ้าฐานการเงินของเราไม่แข็งแรง ทุกอย่างที่สร้างมาในหลายปี ก็จะพังภายในไม่กี่วัน เราเองก็คงไม่อยากให้มันเกิดขึ้นใช่ไหมครับ ถ้าไม่อยาก มาดูฐานล่างสุดกันต่อดีกว่าครับ

ชั้นที่ 1: เงินสำรองฉุกเฉิน + ประกัน

ก่อนช่วง COVID-19 เรื่องเงินสำรองและประกัน เป็นเรื่องที่ถูกมองข้ามเป็นอย่างมาก เพราะมันไม่เห็นผลตอบแทน ไม่ได้เงินแบบ Passive Income เหมือนกับกองทุน หุ้น จึงทำให้หลายๆ คนเริ่มจากการลงทุนก่อน

แต่สังเกตไหมครับว่าหลังจาก COVID-19 ทิศทางเริ่มเปลี่ยนครับ คนที่ไม่มีรายได้จากธุรกิจหรืองานประจำในตอนนั้นที่อยู่รอด มักจะมีเงินสำรองฉุกเฉินก้อนหนึ่งที่ช่วยประคับประคองให้สามารถอยู่รอดและกลับมายืนได้ หลายคนจึงเริ่มให้ความสำคัญมากขึ้น

แม้จะผ่านบทเรียน Covid มาแล้ว ผลสำรวจจาก TTB Financial Health Check ที่สำรวจมนุษย์เงินเดือนไทยกว่า 96,000 คน พบว่า 70% มีเงินสำรองฉุกเฉินต่ำกว่า 6 เดือน นั่นหมายความว่า ถ้าคนกลุ่มนี้เจอค่าใช้จ่ายที่ไม่คาดคิด ก็อาจทำให้เกิดปัญหาทางการเงิน และยิ่งถ้าเป็นเสาหลักของบ้านแล้ว ก็อาจทำให้ครอบครัวมีปัญหาได้

ดังนั้น ถ้าเราไม่อยากให้แผนการเงินที่เราอยากให้มันมั่นคง มาดูรากฐานที่ต้องวางก่อน เริ่มจาก

เงินสำรองฉุกเฉิน

สิ่งแรกที่ผมอยากให้ทุกคนนึกถึง เมื่อเรามีเงินเก็บ แต่ไม่รู้จะเอาเงินไปไว้ไหน นั่นคือ เงินสำรองฉุกเฉิน เพราะเงินก้อนนี้ จะช่วยให้คุณตั้งตัว

และลดความกังวลเรื่องเงินเมื่อเจอปัญหาต่างๆ ที่มีความจำเป็นต้องใช้เงินทันที

ไม่ว่าจะเป็น ถูกเลิกจ้าง ต้องใช้เงินกับเรื่องของคนในครอบครัว หรือ เหตุจำเป็นอื่นๆ ที่ต้องใช้เงินทันที

หลักการของเงินสำรองฉุกเฉิน คือ การที่เรามีเงินสดเอาไว้ใช้ได้ทันที โดยไม่ต้องไปขายสินทรัพย์อื่นๆ ไม่ต้องยืมใคร

โดยทั่วไปที่แนะนำกัน ก็จะแนะนำให้เก็บ 3–6 เดือนของค่าใช้จ่ายรายเดือน แต่ถ้าคนที่มีรายได้ไม่สม่ำเสมอ เช่น Freelance ธุรกิจส่วนตัว หรือถ้าเป็นในช่วงที่เศรษฐกิจเป็นขาลง ผมก็จะแนะนำให้สำรองไว้ที่ 6–12 เดือนของค่าใช้จ่ายรายเดือน

และเดี๋ยวนี้ ก็มีแอปฯ ธนาคารที่สามารถจัดกลุ่มเงินในบัญชีโดยที่เราไม่ต้องไปเปิดหลายๆ บัญชี อย่างแอป Make by KBANK ในการแยกเงินใช้จ่ายกับเงินสำรองฉุกเฉิน

หรือถ้าเราอยากให้เงินสำรองบางส่วนให้ได้ดอกเบี้ย ก็สามารถซื้อกองทุนตลาดเงิน (Money Market Fund) ที่สามารถรับเงินหลังจากขายออกใน 1–2 วันทำการก็ได้เช่นกัน

แล้วถ้าเรายังไม่มีเงินก้อนนี้เลย แล้วจะเริ่มอย่างไร?

ค่อยๆ ตั้งเป้าในการเก็บเงินสำรองฉุกเฉิน โดยเริ่มจากตั้งเป้า 1 เดือนก่อน แล้วค่อยๆ เพิ่ม หากคุณได้โบนัสหรือมีรายได้ช่องทางอื่น ก็แบ่งมาใส่ในนี้ให้ครบก่อน แล้วค่อยไปต่อยอดที่สินทรัพย์อื่นๆ

ประกันชีวิต ประกันสุขภาพ และประกันโรคร้ายแรง

พอพูดถึงประกัน หลายคนมองว่าเป็นค่าใช้จ่ายที่รู้สึกว่ามันจับต้องไม่ได้ เปลือง เสียดายเงิน แต่อยากให้ทุกคนลองมองมุมนี้บ้างครับว่า รถที่เราซื้อมาพร้อมประกัน เราซื้อประกันรถแล้วเราคาดหวังจะเคลมให้คุ้มไหม?

ประกันสุขภาพก็เช่นกันครับ เราซื้อมันไป ไม่ใช่เพราะคาดว่าจะป่วย แต่เพราะถ้าเราป่วยขึ้นมาแล้วไม่มีประกัน ค่าใช้จ่ายที่เกิดขึ้นหลักล้าน ก็อาจทำให้สินทรัพย์ที่เรามีเหลือหลักร้อยได้ในแค่ไม่กี่วันหรือเดือน

โดยผลสำรวจของ TTB Financial Health Check ยังพบอีกว่า 80% ของมนุษย์เงินเดือนไทยยอมรับว่าหากตัวเองป่วยเป็นโรคร้ายแรงที่ต้องใช้เงิน 2 ล้านบาทครอบครัวของตนจะมีปัญหาทางการเงินทันที

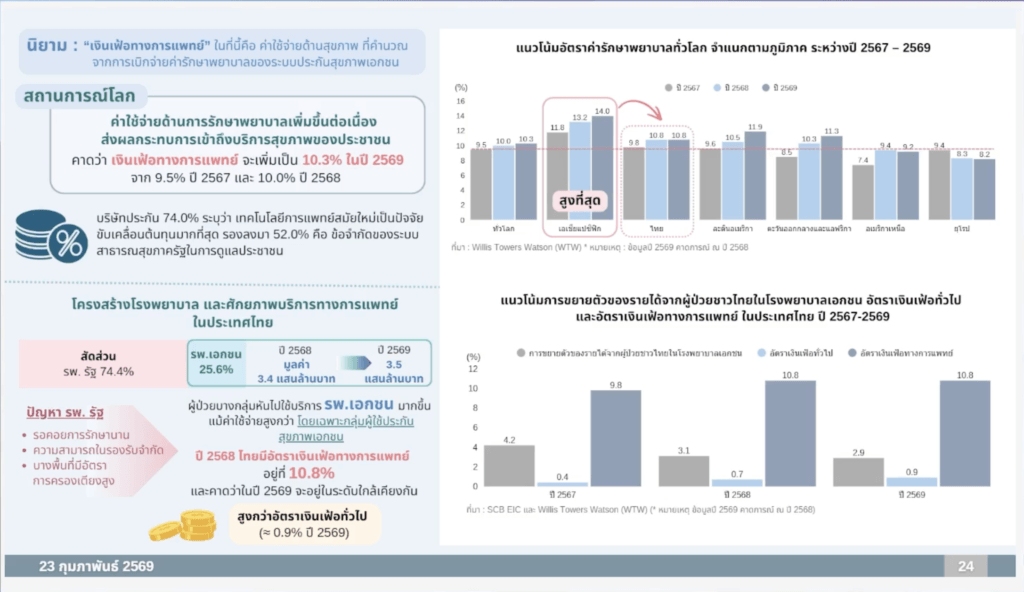

และที่ยิ่งไปกว่านั้น ข้อมูลจาก สภาพัฒน์ (ก.พ. 2569) ระบุว่าค่ารักษาพยาบาลในไทยเพิ่มขึ้น 10.8% ในปี 2568 สูงกว่าเงินเฟ้อทั่วไปถึง 15 เท่า

สะท้อนให้เห็นว่า ต้นทุนการรักษาสุขภาพของพวกเรากำลังเพิ่มขึ้นเร็วกว่าที่หลายคนคิดทุกปี และอาจเพิ่มขึ้นเป็นเท่าตัวในอีกไม่ถึง 7 ปี ถ้าอัตราค่ารักษาพยาบาลยังเติบโตในระดับนี้อยู่

บางคนก็อาจคิดว่า ผมมีบัตรทอง ประกันสังคม สิทธิข้าราชการอยู่แล้วก็น่าจะเพียงพอแล้วแหละ

แต่ในความเป็นจริง ก็คือ สิทธิ์เหล่านี้นั้นมีเงื่อนไขบางอย่างที่จำกัด เช่น ต้องเลือกโรงพยาบาลที่ต้องการรักษาตั้งแต่แรก วงเงินค่ารักษาบางรายการที่มีให้ไม่มากพอจนต้องจ่ายเงินส่วนต่างเองอีกต่างหาก

ปัญหาที่ผมว่ามาทั้งหมดนี้ เป็นอีกส่วนสำคัญที่คนมองข้ามกันมาก แต่เราสามารถป้องกันผ่าน

- ประกันสุขภาพ ที่ลดภาระค่ารักษาพยาบาล

- ประกันโรคร้ายแรง ที่จ่ายเงินก้อนให้เมื่อพบโรคร้ายแรงทั้งระยะเริ่มต้น และระยะรุนแรงหรือลุกลาม

- ค่าชดเชยรักษาพยาบาล ที่จ่ายชดเชยรายวันเมื่อต้องนอนพักรักษาตัว

- ประกันชีวิต สำหรับให้คนข้างหลังตั้งตัวได้ เมื่อเราจากไป

โดยการเลือกซื้อประกันให้เหมาะสมกับตัวเรา ก็ขึ้นอยู่กับ

1.เบี้ยต่อปีที่เราสามารถส่งไหว

2.ค่ารักษาพยาบาล

3.เงินที่อยากเตรียมให้ครอบครัว เมื่อเราเจอโรคร้ายแรงหรือจากไป

ซึ่งถ้าเกิดไม่รู้ว่าจะวางแผนตรงนี้อย่างไร ก็สามารถกรอกฟอร์มด้านล่างเพื่อมาพูดคุยกันได้ครับ

ชั้นที่ 2: เงินเก็บในระยะต่างๆ

ต่อมา เมื่อเรารากฐานพร้อมแล้ว ก็มาวางแผนการออมเงินกันต่อ

ทำไมผมถึงใช้คำว่าวางแผนการออม? เพราะว่าบางทีเราไม่รู้ว่า เงินที่เรามีตรงนี้ เราจะเอาไปทำอะไร พอไม่รู้ เราก็เอาเงินไปใช้สะเปะสะปะ หยิบเงินก้อนนู้น มาโปะก้อนนี้ จนสุดท้าย เงินที่เราเก็บเพื่อไปเที่ยว ไปซื้อของตามที่เราตั้งใจ หรือจะวางแผนเพื่อเกษียณ ก็ทำไม่ได้เสียที

ดังนั้น วิธีที่จะช่วยให้เราสามารถออมตามเป้าหมายที่เราตั้งใจได้ง่ายขึ้น ก็คือ แบ่งเงินตามเป้าหมายที่มีระยะเวลาที่ชัดเจน ซึ่งแบ่งออกได้เป็น 3 กลุ่ม คือ

- 1.เป้าหมายระยะสั้น (1–3 ปี) เช่น ดาวน์รถ ท่องเที่ยว ต่อเติมบ้าน

- 2.เป้าหมายระยะกลาง (3–10 ปี) เช่น ดาวน์บ้าน ทุนการศึกษาลูก ทุนธุรกิจ

- 3.เป้าหมายระยะยาว (10 ปีขึ้นไป) เช่น เกษียณ สร้างมรดก

โดยเป้าหมายบางเป้า ก็ใช้เงินที่เยอะ บางเป้าหมายก็ใช้เงินน้อย ดังนั้น การเก็บเงินตามเป้าหมาย ก็ไม่ได้จำเป็นต้องเก็บในที่ใดที่หนึ่ง โดยขึ้นอยู่กับ 3 ปัจจัย คือ

1.สภาพคล่อง เปลี่ยนจากสินทรัพย์เป็นเงินสดได้เร็วแค่ไหน

2.ผลตอบแทนและความเสี่ยงที่เราสามารถรับได้

3.เวลาที่เราสามารถลงทุนได้โดยไม่จำเป็นต้องขายสินทรัพย์การลงทุนมาเป็นเงินสด

ทีนี้ ถ้าเป้าหมายการเงินเป็นเป้าหมายระยะสั้น ก็ต้องเก็บเงินไว้ในที่ๆ มีสภาพคล่องสูง สามารถถอนเงินได้ง่าย เช่น เงินในกระเป๋าตัง, บัญชีออมทรัพย์ เป็นต้น

หรือถ้าเป็นเป้าหมายที่เป็นระยะกลางถึงยาว ก็ขึ้นอยู่กับความเสี่ยงที่เราสามารถรับได้ เช่น หุ้น กองทุน คริปโตฯ เป็นต้น ซึ่งเดี๋ยวจะมาพูดถึงในหัวข้อถัดไป

ชั้นที่ 3: ลงทุน เมื่อรากฐานแข็งแกร่งแล้ว

สำหรับเป้าหมายระยะยาว อย่างการเกษียณ เป็นเป้าหมายระยะยาว และต้องใช้เงินจำนวนมาก ซึ่งแต่ละคนก็มีไม่เหมือนกัน

บางคน ก็คิดว่าอยู่ด้วยเงิน 5 ล้านบาทจนวันสุดท้าย ก็เพียงพอแล้ว

บางคนก็คิดว่า สัก 20 ล้านน่าจะดีกว่า เผื่อข้าวของแพงด้วย ซึ่งก็ไม่มีผิดมีถูก ขึ้นอยู่กับไลฟ์สไตล์แต่ละคน

ทีนี้ ปัญหาหลังจากที่เราดูตัวเลขแล้ว ก็อาจทำให้หลายคนท้อและถอดใจได้เลย เมื่อเห็นตัวเลขหลายล้านที่ต้องหา เพื่อให้เกษียณได้อย่างมีความสุข

แต่เครื่องมือที่จะช่วยให้เราใช้เงินเก็บน้อยลง มีผลตอบแทนเข้ามาช่วยแบ่งเบาภาระตรงนี้ ก็คือ การลงทุน ซึ่งในปัจจุบัน ก็มีให้เลือกมากขึ้น ไม่ว่าจะเป็น กองทุนรวม หุ้น คริปโตฯ

แน่นอนว่าสินทรัพย์เหล่านี้ ก็เป็นสินทรัพย์การลงทุนที่มีความเสี่ยงในระดับที่แตกต่างกัน มีโอกาสที่ลงทุนแล้วขาดทุนได้ ซึ่งก็มีอยู่ด้วยกันหลายระดับ โดยผมขอยกตัวอย่างจากระดับความเสี่ยงของกองทุนรวมประเภทต่างๆ

ที่มา : กลต.

สำหรับกองทุนประเภทต่างๆ ข้างต้น ก็จะเรียงลำดับตามผลตอบแทนที่คาดหวังกับระดับความเสี่ยงจากต่ำไปสูง หรือถ้ายังนึกภาพไม่ออก ผมอยากให้ลองนึกภาพดูนะครับว่า

ถ้าคุณเป็นคนที่รับผลขาดทุนจากหุ้นที่คุณถือในตอนนั้น ที่ราคาลดลง 30% คุณรับได้หรือเปล่ากับการขาดขาดทุนที่มากขนาดนี้?

ถ้าเกิดต้องขายหุ้นที่ขาดทุนอยู่เพื่อรับมือกับเหตุไม่คาดฝันอย่างค่ารักษาพยาบาล คุณรู้สึกอย่างไรกับการต้องรีบขายหุ้นออกมา? และถ้าหากหลังจากที่หุ้นที่คุณขายหุ้นออกไป แล้วราคาหุ้นดันขึ้นหลังจากที่คุณขายออกในไม่กี่วันต่อมา เจ็บใจไหมครับ?

นี่แหละ จึงเป็นเหตุผลที่ผมเน้นย้ำมาตลอดว่า สินทรัพย์การลงทุนที่ความเสี่ยงระดับปานกลาง – สูงจึงไม่เหมาะกับเป้าหมายทางการเงินระยะสั้นนั่นเอง

เมื่อรู้ระดับความเสี่ยงที่ตัวเองรับได้แล้ว ก็สามารถเริ่มวางพอร์ตลงทุนที่เหมาะกับเป้าหมายของคุณได้ครับ ถ้ายังไม่รู้จะเริ่มตรงไหน กรอกฟอร์มด้านล่างแล้วมาวางแผนกันได้เลย

ชั้นที่ 4 : การส่งต่อมรดก (Legacy Planning)

หลังจากที่เราสร้างทั้งความมั่นคงและความมั่งคั่งแล้ว การส่งต่อมรดก เป็นอีกหนึ่งขั้นที่หลายคนอาจมองข้ามไป ด้วยเหตุผลต่างๆ ทั้งไม่รู้จะส่งให้ใคร คิดว่าเราน่าจะอยู่ได้นาน และเหตุผลอื่นๆ อีกมากมาย

แต่สิ่งที่เราไม่เคยคิดในตอนที่เราจากไป ก็คือ สินทรัพย์บางอย่างที่เราเป็นเจ้าของ ก็ไม่ใช่ว่าจะถึงมือลูกหลานทันที เพราะบางกรณี ก็อาจต้องรอผู้จัดการมรดก หรือมีเรื่องของภาษีมรดกเข้ามาเกี่ยวข้อง

และหลังจากที่คุณจากไป ก็คือ ค่าใช้จ่ายที่เกิดขึ้น ก็ยังคงเกิดอยู่ ในขณะที่ถ้าคุณเป็นคนหารายได้ส่งต่อให้คนในครอบครัวเกิดจากไป พวกเขาต้องมารับภาระค่าใช้จ่ายตรงนี้

คุณเองก็คงไม่อยากให้คนในครอบครัวของคุณ ต้องเจอกับเหตุการณ์แบบนี้ใช่ไหมครับ?

แต่ผมเองก็อยากจะบอกครับว่ามีสินทรัพย์นึงครับ ที่สามารถส่งต่อให้คนในครอบครัวของคุณได้เร็ว และหลายคนก็อาจไม่รู้มาก่อน นั่นก็คือ “ประกันชีวิต”

ประกันชีวิต

ประกันชีวิต เป็นอีกหนึ่งสินทรัพย์ที่ส่งต่อมรดกให้กับคนในครอบครัวของเราได้แบบเต็มๆ ไม่โดนหักภาษีมรดก แถมยังช่วยให้คนข้างหลังของเราเงินสดไว ไม่ต้องรอกระบวนการทางศาล

โดยประกันชีวิต ที่เราอาจทำคู่กับประกันสุขภาพ หรือประกันโรคร้ายแรง ในตอนที่เราซื้อ สังเกตไหมครับว่า เขาจะให้คุณระบุ “ผู้รับประโยชน์” และสัดส่วนที่แบ่งไว้ในกรมธรรม์

และเมื่อเราใส่ชื่อและสัดส่วนไป นั่นหมายความว่า เมื่อไหร่ก็ตามที่เราจากไป ทุนประกันที่เราทำไว้ให้คนข้างหลัง ก็จะส่งตรงถึงคนในครอบครัวคุณที่ระบุชื่อไว้ในไม่กี่สัปดาห์

สรุป

พีระมิดทางการเงินทั้ง 4 ชั้นนี้ เป็นไอเดียสำหรับใครก็ตามที่มีเงินเก็บแต่ไม่รู้ว่าจะจัดสรรปันส่วนอย่างไรให้ชีวิตมั่นคงมากขึ้นไม่ว่าตอนนี้คุณจะมีเงินเท่าไหร่ ก็สามารถทำมันได้ทันที

แต่ถ้าอ่านแล้ว ยังไม่รู้ว่าแผนที่มีตอนนี้ เพียงพอหรือยัง กรอกแบบฟอร์มด้านล่าง เพื่อนัดพูดคุยกับผมได้เลยครับ

แหล่งอ้างอิง

1. TTB Financial Health Check (ส.ค. 2566 – ก.พ. 2568). ข้อมูลสุขภาพการเงินมนุษย์เงินเดือนไทย กลุ่มตัวอย่าง 96,000+ คน ร่วมกับข้อมูล NCB.

2. สภาพัฒน์ / NESDC (ก.พ. 2569). รายงานภาวะสังคมไทย ไตรมาส 4 ปี 2568 เงินเฟ้อทางการแพทย์.

บทความนี้เป็นข้อมูลทั่วไปเพื่อการศึกษาเท่านั้น ไม่ใช่คำแนะนำการลงทุนส่วนบุคคล การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลและปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจ ผลิตภัณฑ์ประกันชีวิตไม่ใช่เงินฝาก

ปั้น (Pun)

ที่ปรึกษาการเงินมืออาชีพ ด้วยประสบการณ์มากกว่า 5 ปี มุ่งเน้นให้คำแนะนำที่เป็นกลางและยึดประโยชน์ของลูกค้าเป็นหลัก